Secara umum, Pajak Pertambahan Nilai (PPN) dipungut oleh pihak yang melakukan penyerahan barang kena pajak (BKP) atau jasa kena pajak (JKP). Namun, jika transaksi dilakukan dengan pemungut PPN, pihak yang melakukan pemungutan dan penyetoran PPN adalah pemungut PPN.

Pemungut PPN atau pihak wajib pungut (WAPU) dikategorikan menjadi dua, yaitu bendahara dan non-bendahara. Pemungut PPN yang merupakan bendahara adalah bendaharawan pemerintah pusat maupun daerah. Pemungut PPN non-bendahara terdiri dari kontraktor perjanjian kerjasama migas, kontraktor atau pemegang kuasa/pemegang izin pengusahaan panas bumi, serta BUMN dan badan usaha tertentu.

Artikel ini akan membahas ketentuan PPN WAPU BUMN dan badan usaha tertentu yang diatur melalui Peraturan Menteri Keuangan Nomor 08/PMK.03/2018 (PMK 8/2021).

BUMN dan Badan Usaha Tertentu yang Menjadi Pemungut PPN

Terdapat tiga kriteria pemungut PPN menurut PMK 8/2021. Pertama, BUMN. Kedua, BUMN yang dilakukan restrukturisasi oleh pemerintah setelah tanggal 1 April 2015 dan restrukturisasi tersebut dilakukan melalui pengalihan saham milik negara kepada BUMN lainnya. Ketiga, perusahaan tertentu yang dimiliki secara langsung oleh BUMN. Perusahaan tertentu yang dimaksud adalah perusahaan yang dimiliki secara langsung oleh BUMN dengan kepemilikan saham di atas 25%, dan ditetapkan dengan Keputusan Menteri Keuangan.

Lihat di sini: Daftar 28 Anak BUMN yang Ditetapkan Sebagai Pemungut PPN

Transaksi yang PPN-nya Tidak Dipungut oleh Pemungut PPN

Meskipun BKP atau JKP diserahkan kepada pemungut PPN, beberapa transaksi PPN-nya tetap dipungut, disetor, dan dilaporkan oleh rekanan. Transaksi tersebut adalah:

- penyerahan dengan nominal paling banyak Rp10 juta termasuk PPN atau PPN dan PPnBM yang terutang dan bukan pembayaran yang dipecah;

- penyerahan BKP/JKP yang mendapat fasilitas PPN tidak dipungut atau dibebaskan;

- penyerahan bahan bakar minyak dan bahan bakar bukan minyak oleh PT Pertamina;

- penyerahan jasa telekomunikasi oleh perusahaan telekomunikasi;

- jasa angkutan udara yang diserahkan oleh perusahaan penerbangan; dan

- pembayaran lain yang tidak dikenai PPN atau PPN dan PPnBM.

Faktur Pajak

Rekanan atau penjual berkewajiban untuk membuat faktur pajak atas setiap penyerahan BKP/JKP kepada pemungut PPN. Faktur pajak dibuat pada saat penyerahan BKP dan/atau penyerahan JKP, penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan, atau penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan.

Rekanan atau penjual yang melakukan penyerahan kepada pemungut PPN membuat faktur pajak dengan kode transaksi 03. Dalam hal rekanan atau penjual merupakan WAPU yang diatur dalam PMK 8/2021, dan melakukan penyerahan kepada WAPU lainnya yang diatur dalam PMK 8/2021, faktur pajak yang dibuat menggunakan kode transaksi 01. Jika penyerahan dilakukan kepada pemungut PPN lain selain yang diatur dalam PMK 8/2021, kode transaksi yang digunakan adalah 02 atau 03.

Penyetoran dan Pelaporan PPN WAPU

Pemungut PPN wajib melakukan pemungutan pada saat bersamaan dengan saat dibuatnya faktur pajak oleh rekanan. PPN yang dipungut disetorkan paling lama tanggal 15 bulan berikutnya setelah masa pajak dilakukannya pemungutan berakhir.

Pemungut membuat Surat Setoran Pajak (SSP) atas nama rekanan dengan mencantumkan NPWP, nama, dan alamat rekanan, serta kode dan nomor seri faktur pajak. Cetakan atau salinan dari SSP tersebut harus disampaikan kepada rekanan.

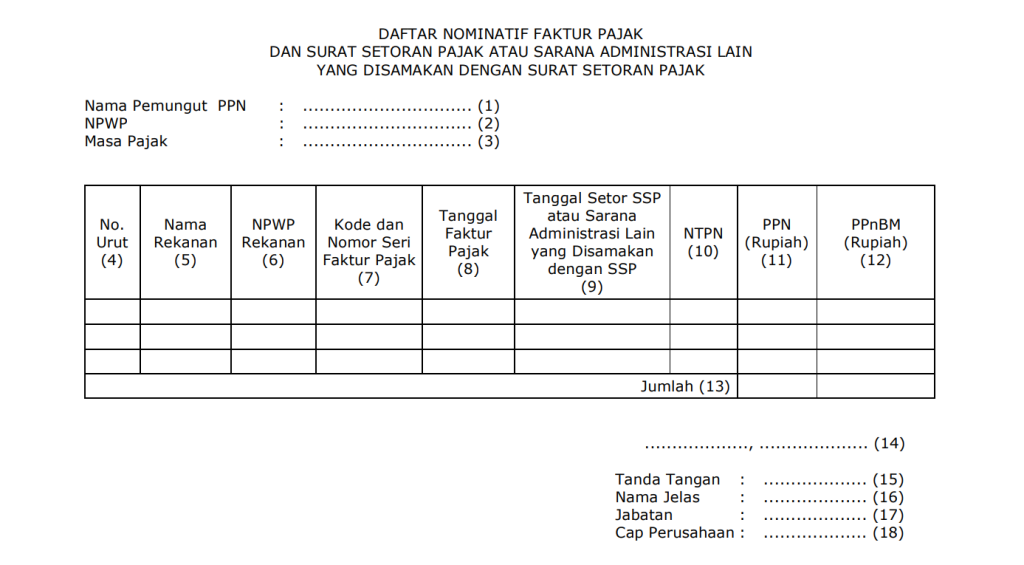

Pajak yang telah dipungut dilaporkan oleh pemungut PPN melalui SPT Masa PPN. Pelaporan dilakukan paling lambat akhir bulan berikutnya setelah akhir masa pajak pemungutan. Pemungut juga wajib melampirkan daftar nominatif faktur pajak dan SSP dengan format sebagai berikut: